1. 前言

2017 年 9 月,工信部等部門正式發(fā)布《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》(下稱雙積分考核),規(guī)定了 CAFC(Corporate Average Fuel Consumption)和 NEV(New Energy Vehicle)兩套積分政策的執(zhí)行辦法,對(duì)國(guó)內(nèi)乘用車企業(yè)同時(shí)提出了油耗要求和新能源汽車生產(chǎn)比例要求,對(duì) CAFC 和 NEV 負(fù)積分未能抵償?shù)钠髽I(yè)采取懲罰措施。因此對(duì)該政策有一個(gè)清晰的認(rèn)識(shí)對(duì)汽車企業(yè)制定發(fā)展戰(zhàn)略有重要引導(dǎo)作用。

2. 我國(guó)雙積分考核

2.1 雙積分考核的出臺(tái)背景

為解決我國(guó)能源供應(yīng)緊張的問題和國(guó)家節(jié)能減排目標(biāo)的達(dá)成,工信部于 2014 年頒布《乘用車燃料消耗量評(píng)價(jià)方法及指標(biāo)》及《乘用車燃料消耗量限值》兩部油耗標(biāo)準(zhǔn),提出我國(guó)第 Ⅳ 階段各種車型油耗的目標(biāo)值及全國(guó)平均燃油消耗量的目標(biāo)值。自 2016 年起我國(guó)開始實(shí)行第 Ⅳ 階段油耗標(biāo)準(zhǔn),但相關(guān)的獎(jiǎng)懲措施一直沒有明確規(guī)定,沒有對(duì)車企形成有效約束。同時(shí),各車企新能源汽車產(chǎn)品長(zhǎng)期依賴政策補(bǔ)貼降低價(jià)格進(jìn)行銷售,對(duì)國(guó)家財(cái)政收支造成壓力,并且催生出了騙補(bǔ)的問題 [1]。從 2016 年開始,國(guó)家對(duì)新能源汽車的財(cái)政補(bǔ)貼力度逐年降低,2020 年將完全取消對(duì)新能源汽車的補(bǔ)貼,屆時(shí)新能源汽車企業(yè)面臨很大的壓力。

在這樣的背景下,為建立節(jié)能和新能源汽車發(fā)展的長(zhǎng)效機(jī)制,同時(shí)弱化財(cái)政補(bǔ)貼退坡 [2] 產(chǎn)生的負(fù)面影響,2016 年 9 月,工信部頒布了雙積分考核征求意見稿。2017 年 6 月發(fā)布更加嚴(yán)格的征求意見稿,2017 年 9 月正式發(fā)布雙積分考核辦法,自 2018 年 4 月 1 日起施行。該管理辦法對(duì)乘用車企業(yè)提出了 CAFC 和 NEV 兩種積分并行管理制度,明確說明了兩種積分的積累和交換規(guī)則,并規(guī)定了對(duì)未達(dá)標(biāo)車企的懲罰措施 [3],同時(shí)制定了新能源乘用車積分技術(shù)要求,強(qiáng)調(diào)了續(xù)駛里程和電能消耗兩大技術(shù)指標(biāo)。因此各車企必須對(duì)雙積分有充分的了解才能防止受到處罰,避免影響企業(yè)的生存與發(fā)展。

2.2 雙積分考核辦法

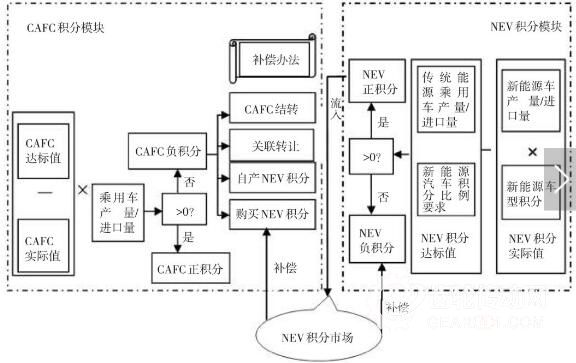

圖 1 為雙積分考核流程。從圖 1 可看出,該管理辦法可分為 CAFC 積分和 NEV 積分兩個(gè)主要模塊,兩大模塊又通過新能源積分市場(chǎng)產(chǎn)生相互關(guān)聯(lián)。CAFC 積分不達(dá)標(biāo)的企業(yè)可從新能源積分市場(chǎng)購(gòu)買 NEV 積分來補(bǔ)償自身的 CAFC 負(fù)積分,而有 NEV 盈余的企業(yè)則可出售 NEV 積分來獲利[4]。

雙積分考核對(duì)車企提出了一系列的硬性考核指標(biāo),通過建立企業(yè)信用體系和具體懲罰規(guī)則要求企業(yè)合規(guī)生產(chǎn),釋放了通過新能源積分交易發(fā)展新能源汽車尤其純電動(dòng)汽車的信號(hào),即由政策補(bǔ)貼轉(zhuǎn)變?yōu)檐嚻笾g的資金補(bǔ)償。對(duì)此,車企需要考慮其新能源汽車產(chǎn)品戰(zhàn)略 [5],是依靠從新政即將催生出的積分市場(chǎng)中購(gòu)買新能源積分來滿足要求,還是通過自主生產(chǎn)新能源汽車來達(dá)標(biāo)或削減自身燃油車產(chǎn)量,這成為車企必須做出選擇的問題。

本文參考已出臺(tái)了零排放汽車法案的美國(guó)積分交易市場(chǎng),通過分析美國(guó)車企的新能源應(yīng)對(duì)策略以對(duì)我國(guó)車企提供借鑒。

3. 加州零排放汽車法案下美國(guó)車企應(yīng)對(duì)之策

3.1 加州零排放汽車法案

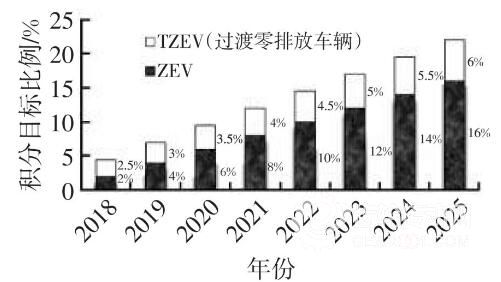

上世紀(jì) 90 年代美國(guó)加州頒布加州零排放汽車(Zero Emission Vehicle,ZEV)法案 [6]。該法案表明,在加州汽車銷售量達(dá) 4500 輛以上的企業(yè)必須滿足一定的零排放車輛信用額度積分要求。企業(yè)傳統(tǒng)能源汽車銷量乘以年度 ZEV/TZEV(過渡零排放車輛)積分目標(biāo)比例(圖 2)為企業(yè) ZEV 積分目標(biāo)。

每輛車按其續(xù)航里程計(jì)算單車積分值,最后將企業(yè)一年中銷售的全部零排放汽車的單車積分值加起來就是該企業(yè)的 ZEV 積分值 [7]。企業(yè)需要生產(chǎn)符合規(guī)定的零排放車來產(chǎn)生 ZEV 積分。美國(guó)規(guī)定 2018 年后可產(chǎn)生 ZEV 積分的車型有純電動(dòng)汽車、燃料電池汽車和插電式混合動(dòng)力汽車。

如果企業(yè)積累的 ZEV 積分值無法達(dá)到目標(biāo),也可以通過購(gòu)買其它企業(yè)的積分獲得,否則必須按照健康安全法向加州政府繳納罰款 [8]。

3.2 美國(guó)車企新能源汽車戰(zhàn)略

3.2.1 通用汽車公司的新能源產(chǎn)品戰(zhàn)略

在美國(guó)逐漸嚴(yán)格的油耗標(biāo)準(zhǔn)和加州零排放法案的雙重壓力下,通用汽車公司一方面堅(jiān)持研發(fā)小排量渦輪增壓共軌柴油機(jī)、停缸技術(shù)等提高燃油經(jīng)濟(jì)性,大幅降低排放;另一方面利用傳統(tǒng)能源車獲得的盈利逐步推進(jìn)對(duì)新能源汽車投入,從購(gòu)買 ZEV 積分到通過量產(chǎn)第一款 Volt [9] 產(chǎn)生 ZEV 積分,再推出 2017 年續(xù)航里程 380 km的 Bolt,其自動(dòng)駕駛技術(shù)水平已經(jīng)能與特期拉 Model 3 抗衡。已形成「量產(chǎn)車以發(fā)展增程式和純電動(dòng)為主,豪華車以插電式為主」的技術(shù)發(fā)展路線 [10],成為美國(guó) ZEV 積分市場(chǎng)的出售方。

3.2.2 特斯拉公司的新能源產(chǎn)品戰(zhàn)略

2012 年,特斯拉公司通過銷售 ZEV 積分獲益,平均每輛車 1.39 萬美元;2013 年特斯拉銷售了 650.2 個(gè)排放積分,從中獲利 2.5 億美元,相當(dāng)于其全年?duì)I收的 12% [10]。借助從 ZEV 積分市場(chǎng)獲取的發(fā)展資金,成功實(shí)現(xiàn)從高端到低端產(chǎn)品的轉(zhuǎn)換[11]。

由于不生產(chǎn)傳統(tǒng)能源汽車,特斯拉每輛車產(chǎn)生的 ZEV 積分都可以在積分交易市場(chǎng)中變現(xiàn),以此降低單車售價(jià),有利于提高產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力。

4. 我國(guó)車企積分分析

4.1 我國(guó)車企積分現(xiàn)狀

2016 年,我國(guó) 124 家乘用車企業(yè)共生產(chǎn)/進(jìn)口乘用車 2449.47 萬輛,其中新能源乘用車 334877 輛,CAFC 正積分為 1174.86 萬分、負(fù)積分為 142.99 萬分,NEV 正積分為 98.95 萬分 [12]。CAFC 未達(dá)標(biāo)企業(yè) 44 家,占全部乘用車企業(yè)的 35.5%。

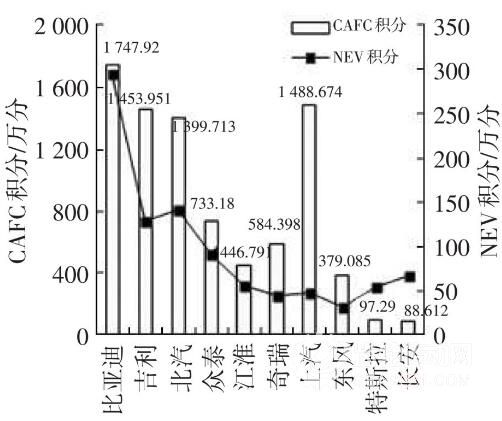

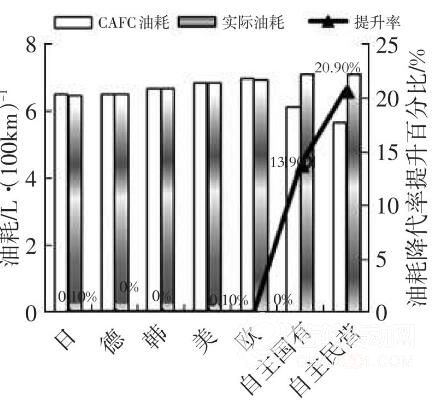

選取達(dá)標(biāo)排名靠前的 10 個(gè)集團(tuán)的國(guó)產(chǎn)品牌進(jìn)行新能源車對(duì)油耗的提升分析,結(jié)果如圖 3 所示,由圖 3 可看出,比亞迪、吉利、北汽等集團(tuán)兩項(xiàng)積分最高,NEV 積分達(dá)到了 10~30 萬分。新能源車對(duì)國(guó)產(chǎn)品牌油耗降低率提升情況如圖 4 所示,由圖 4 可看出,新能源車為自主品牌油耗改善貢獻(xiàn)很大,尤其自主品牌加入新能源車后,油耗提升 14%,自主民營(yíng)企業(yè)加入新能源車后油耗降低率提升達(dá) 21%。可見發(fā)展新能源車是實(shí)現(xiàn)油耗達(dá)標(biāo)的重要手段。

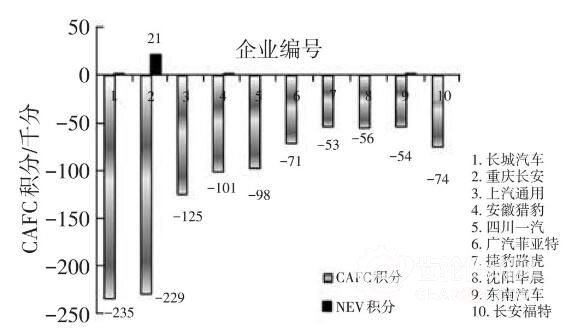

選取 CAFC 負(fù)積分最多的 10 家未達(dá)標(biāo)企業(yè)(圖 5)分析發(fā)現(xiàn),首先,未達(dá)標(biāo)企業(yè)以 SUV 車型為主,因車型結(jié)構(gòu)不合理使得其 CAFC 負(fù)積分偏高;其次,未達(dá)標(biāo)企業(yè)在新能源汽車領(lǐng)域少有業(yè)績(jī),除少數(shù)企業(yè)獲得 NEV 積分外,其余車企 NEV 積分為零,無法借助 NEV 積分抵消 CAFC 負(fù)積分。對(duì)于部分未達(dá)標(biāo)企業(yè)可以利用集團(tuán)內(nèi)部在關(guān)聯(lián)企業(yè)間積分轉(zhuǎn)讓、交易的方式進(jìn)行負(fù)積分抵償。一些獨(dú)立企業(yè)如長(zhǎng)城汽車必須調(diào)整產(chǎn)品計(jì)劃,使預(yù)期產(chǎn)生的正積分能夠抵償其負(fù)積分。

雖然 2016 年的 CAFC 積分和 NEV 積分相對(duì)充裕,但是 2016 年、2017 年不對(duì)車企 NEV 積分比例要求進(jìn)行考核,NEV 達(dá)標(biāo)值按零計(jì)算。達(dá)標(biāo)企業(yè)雖然可依靠充裕的 CAFC 積分達(dá)標(biāo),但是 NEV 積分占全部積分的比例僅為 4.14%,NEV 積分為零的企業(yè)占全部達(dá)標(biāo)企業(yè)的 42.5%,距離 2019 年 10% NEV 積分比例要求還有一定的差距。

4.2 積分比例對(duì)車企的影響分析

2017 年上半年傳統(tǒng)乘用車產(chǎn)量為 1127 萬輛,新能源乘用車生產(chǎn) 21.2 萬輛。如果按照 2019 年新能源積分 10% 比例來算,新能源積分實(shí)際需要 90.2 萬輛 [13],意味著 2019 年實(shí)施的 10% NEV 積分比例可能導(dǎo)致 NEV 積分嚴(yán)重供小于求。由于目前積分價(jià)格無指導(dǎo)和參照,使積分交易的不確定性增大 [4],可能導(dǎo)致積分價(jià)格無度上漲。

此情形下,車企應(yīng)該在新能源產(chǎn)品戰(zhàn)略方面投入更高成本,研發(fā)續(xù)駛里程長(zhǎng)的新能源汽車以獲得更高的 NEV 積分,而不能大量生產(chǎn)成本相對(duì)低的續(xù)駛里程短的新能源汽車,通過數(shù)量折算優(yōu)惠來實(shí)現(xiàn) CAFC 達(dá)標(biāo)[4],這樣將不利于新能源汽車技術(shù)的進(jìn)步。

對(duì)此,考核辦法調(diào)整了 NEV 積分比例適用的車企及設(shè)定年份。達(dá)到 3 萬輛以上的,從 2019 年度開始設(shè)定新能源汽車積分比例要求。對(duì)目前 NEV 積分偏小甚至為零的車企提供了 2 年緩沖期。

可見,調(diào)整后的「雙積分考核」辦法與國(guó)內(nèi)車企目前積分現(xiàn)狀相適應(yīng),提高了積分政策的可實(shí)現(xiàn)性,有利于維持積分交易市場(chǎng)的平衡,促進(jìn)車企通過技術(shù)進(jìn)步提高新能源汽車性價(jià)比,提升消費(fèi)者對(duì)新能源汽車的認(rèn)可,有利于實(shí)現(xiàn)從政策驅(qū)動(dòng)向市場(chǎng)驅(qū)動(dòng)。

5. 雙積分考核下我國(guó)車企應(yīng)對(duì)之策

目前,國(guó)內(nèi)新能源汽車自主品牌企業(yè)主要有比亞迪、北汽新能源、江淮汽車和上汽乘用車等,2016 年新能源乘用車銷量中上述企業(yè)占據(jù) 99%。本文對(duì)插電式混合動(dòng)力方向比較強(qiáng)的比亞迪和純電動(dòng)方向比較成熟的北汽新能源的發(fā)展戰(zhàn)略進(jìn)行研究,以便國(guó)內(nèi)其它車企進(jìn)行參考。另外,大眾汽車集團(tuán)在中國(guó)也穩(wěn)步推進(jìn)新能源產(chǎn)品布局,對(duì)其進(jìn)行分析以作為其它合資車企的參考。

5.1 比亞迪新能源汽車產(chǎn)品戰(zhàn)略

比亞迪近年來在我國(guó)新能源汽車市場(chǎng)中銷量居首,如圖 6 所示。在 2016 年其 NEV 積分達(dá) 29.4 萬分,占全部 NEV 積分的 29.7%,在 124 家車企中名列第一。比亞迪推行「7+4」產(chǎn)品戰(zhàn)略,將新能源車的應(yīng)用范圍細(xì)分到各領(lǐng)域:

在技術(shù)方面,擁有全球首創(chuàng)的雙模二代技術(shù)和雙向逆變技術(shù);

在商業(yè)推廣方面,純電大巴 K9 和純電出租車 e6 已成功運(yùn)營(yíng);

在成本方面,通過動(dòng)力電池產(chǎn)能的快速擴(kuò)張建立起領(lǐng)先的規(guī)模優(yōu)勢(shì)。

通過上游核心部件的垂直整合,跨座式單軌「云軌」產(chǎn)品實(shí)現(xiàn)通車 [14]。可見,比亞迪新能源汽車擁有領(lǐng)先的技術(shù)路線、豐富的產(chǎn)品部署和市場(chǎng)推廣三個(gè)方面的核心競(jìng)爭(zhēng)力。

5.2 北汽新能源汽車產(chǎn)品戰(zhàn)略

北汽新能源專注純電動(dòng)汽車開發(fā),純電動(dòng)汽車銷量領(lǐng)先全國(guó)。2016 年 CAFC 和 NEV 積分位列前三(圖 3),其新能源「十三五戰(zhàn)略」如圖 7 所示。北汽新能源堅(jiān)持純電動(dòng)驅(qū)動(dòng)的產(chǎn)品技術(shù)路線,提出 400 km 續(xù)航、平均能耗低于 12 kW·h/100 km、年銷 50 萬輛的目標(biāo)。

為對(duì)接政策補(bǔ)貼退坡,建立「衛(wèi)藍(lán)基金」對(duì)自身產(chǎn)品進(jìn)行補(bǔ)貼 [15],保證產(chǎn)品的銷量。因戴姆勒選擇與其合作,則在融資方面有效緩解了政策準(zhǔn)入方面的資金壓力。

5.3 大眾集團(tuán)「2025 戰(zhàn)略」

大眾汽車集團(tuán)于 2016 年推出「2025 戰(zhàn)略」,明確提出未來十年內(nèi)將推出超過 30 款純電動(dòng)汽車,并努力達(dá)到年銷量 200~300 萬輛的水平 [16]。2020 年大眾計(jì)劃在中國(guó)生產(chǎn) 500 萬臺(tái)乘用車,其中有 40 萬臺(tái)新能源車(預(yù)計(jì) 25 萬插電式混合動(dòng)力+15 萬純電動(dòng))。

2016 年大眾集團(tuán)在中國(guó)市場(chǎng)共生產(chǎn)乘用車 3933445 輛,其中純電動(dòng)汽車僅 20 輛。雖然沒有油耗負(fù)積分壓力,但迫于生產(chǎn) NEV 積分僅為 40 分的現(xiàn)狀及從 2016 年不足 3000 臺(tái)新能源汽車猛增到 2020 年 40 萬輛銷量的壓力,大眾選擇與江淮合作,利用江淮新能源汽車平臺(tái)發(fā)展單車積分更高的純電動(dòng)汽車產(chǎn)品,這是典型的雙積分考核應(yīng)對(duì)之策。

2020 年大眾在中國(guó)產(chǎn)生的新能源積分將達(dá)到約 100 萬分,遠(yuǎn)超過其需要的 460 × 12% ≈ 56 萬分要求,大眾必將成為新能源積分市場(chǎng)供應(yīng)側(cè)上的重要組成部分,屆時(shí)可能出售 44 萬新能源積分。

6. 建議

針對(duì)雙積分考核對(duì)車企提出的要求,結(jié)合中外車企的新能源產(chǎn)品戰(zhàn)略,對(duì)我國(guó)車企提出一些建議。

6.1 重視新能源車型的布局

雙積分考核實(shí)施后,單純降低企業(yè)平均燃油消耗量已不能滿足要求。在 NEV 積分考核的逼迫下,企業(yè)必須自主生產(chǎn)技術(shù)含量高的新能源汽車才能贏取較高的 NEV 積分,另外生產(chǎn)新能源汽車對(duì)于降低 CAFC 值也可產(chǎn)生很大作用。

我國(guó)新能源汽車積聚純電公交的成功運(yùn)作經(jīng)驗(yàn),目前已成為最大的新能源汽車生產(chǎn)和銷售市場(chǎng),乘用車市場(chǎng)容量正迅速擴(kuò)大。只有主動(dòng)適應(yīng)新的考核規(guī)定,搶占技術(shù)制高點(diǎn),才能帶來創(chuàng)新和技術(shù)的提高。

6.2 注重跨行合作

新能源汽車不是汽車制造業(yè)一個(gè)行業(yè)可以推動(dòng)的事業(yè),而是需要電池行業(yè)、電機(jī)行業(yè)、芯片行業(yè)甚至通信行業(yè)等多個(gè)行業(yè)協(xié)調(diào)合作才能推動(dòng)的高科技產(chǎn)業(yè)。汽車企業(yè)應(yīng)該打破行業(yè)之間的隔閡,與各行業(yè)優(yōu)秀企業(yè)建立廣泛合作關(guān)系,充分發(fā)揮不同行業(yè)各自的優(yōu)勢(shì),做好新能源汽車整車上的各系統(tǒng)模塊的匹配調(diào)校,不斷提高產(chǎn)品的使用體驗(yàn)效果,增強(qiáng)產(chǎn)品的競(jìng)爭(zhēng)力。

6.3 加大新能源汽車核心技術(shù)研發(fā)力度

目前新能源汽車還有很多核心技術(shù)尚不成熟,為各車企留下了很大的發(fā)揮空間。過去傳統(tǒng)能源汽車的核心技術(shù)均被國(guó)外幾家汽車公司壟斷,國(guó)內(nèi)新能源汽車在續(xù)航、防自燃、快充、能量回收等方面的技術(shù)都不成熟,我國(guó)車企一方面要加快核心技術(shù)研發(fā)和關(guān)鍵零部件產(chǎn)業(yè)技術(shù)進(jìn)步的速度,另一方面通過擴(kuò)大市場(chǎng)規(guī)模降低成本,使新能源汽車盡快達(dá)到與傳統(tǒng)燃油車性能及價(jià)格相當(dāng)?shù)南M(fèi)體驗(yàn),這樣才能與國(guó)外汽車巨頭進(jìn)行競(jìng)爭(zhēng),重塑汽車產(chǎn)業(yè)格局。

6.4 重視節(jié)能技術(shù)的研發(fā)應(yīng)用

目前,新能源汽車取代傳統(tǒng)能源汽車的平衡點(diǎn)還充滿不確定性。新能源汽車規(guī)模化集群化生產(chǎn)尚未形成,研發(fā)成本高,尚未達(dá)到滿意的盈利空間。所以企業(yè)不能放松傳統(tǒng)能源汽車技術(shù)開發(fā),還應(yīng)該繼續(xù)研發(fā)發(fā)動(dòng)機(jī)、變速器及整車節(jié)能技術(shù)。

隨著動(dòng)力總成技術(shù)挖掘接近極限 [16],同時(shí)適合傳統(tǒng)能源和新能源汽車的整車節(jié)能技術(shù)的潛力和有效性日漸突出,因此車企應(yīng)重視輕量化技術(shù)研發(fā),加快產(chǎn)品結(jié)構(gòu)調(diào)整,使產(chǎn)品向小型化、輕量化方向發(fā)展,拉低企業(yè)平均油耗水平,形成應(yīng)對(duì)油耗目標(biāo)的研發(fā)能力。

2017 年 9 月,工信部等部門正式發(fā)布《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》(下稱雙積分考核),規(guī)定了 CAFC(Corporate Average Fuel Consumption)和 NEV(New Energy Vehicle)兩套積分政策的執(zhí)行辦法,對(duì)國(guó)內(nèi)乘用車企業(yè)同時(shí)提出了油耗要求和新能源汽車生產(chǎn)比例要求,對(duì) CAFC 和 NEV 負(fù)積分未能抵償?shù)钠髽I(yè)采取懲罰措施。因此對(duì)該政策有一個(gè)清晰的認(rèn)識(shí)對(duì)汽車企業(yè)制定發(fā)展戰(zhàn)略有重要引導(dǎo)作用。

2. 我國(guó)雙積分考核

2.1 雙積分考核的出臺(tái)背景

為解決我國(guó)能源供應(yīng)緊張的問題和國(guó)家節(jié)能減排目標(biāo)的達(dá)成,工信部于 2014 年頒布《乘用車燃料消耗量評(píng)價(jià)方法及指標(biāo)》及《乘用車燃料消耗量限值》兩部油耗標(biāo)準(zhǔn),提出我國(guó)第 Ⅳ 階段各種車型油耗的目標(biāo)值及全國(guó)平均燃油消耗量的目標(biāo)值。自 2016 年起我國(guó)開始實(shí)行第 Ⅳ 階段油耗標(biāo)準(zhǔn),但相關(guān)的獎(jiǎng)懲措施一直沒有明確規(guī)定,沒有對(duì)車企形成有效約束。同時(shí),各車企新能源汽車產(chǎn)品長(zhǎng)期依賴政策補(bǔ)貼降低價(jià)格進(jìn)行銷售,對(duì)國(guó)家財(cái)政收支造成壓力,并且催生出了騙補(bǔ)的問題 [1]。從 2016 年開始,國(guó)家對(duì)新能源汽車的財(cái)政補(bǔ)貼力度逐年降低,2020 年將完全取消對(duì)新能源汽車的補(bǔ)貼,屆時(shí)新能源汽車企業(yè)面臨很大的壓力。

在這樣的背景下,為建立節(jié)能和新能源汽車發(fā)展的長(zhǎng)效機(jī)制,同時(shí)弱化財(cái)政補(bǔ)貼退坡 [2] 產(chǎn)生的負(fù)面影響,2016 年 9 月,工信部頒布了雙積分考核征求意見稿。2017 年 6 月發(fā)布更加嚴(yán)格的征求意見稿,2017 年 9 月正式發(fā)布雙積分考核辦法,自 2018 年 4 月 1 日起施行。該管理辦法對(duì)乘用車企業(yè)提出了 CAFC 和 NEV 兩種積分并行管理制度,明確說明了兩種積分的積累和交換規(guī)則,并規(guī)定了對(duì)未達(dá)標(biāo)車企的懲罰措施 [3],同時(shí)制定了新能源乘用車積分技術(shù)要求,強(qiáng)調(diào)了續(xù)駛里程和電能消耗兩大技術(shù)指標(biāo)。因此各車企必須對(duì)雙積分有充分的了解才能防止受到處罰,避免影響企業(yè)的生存與發(fā)展。

2.2 雙積分考核辦法

圖 1 雙積分考核流程圖

圖 1 為雙積分考核流程。從圖 1 可看出,該管理辦法可分為 CAFC 積分和 NEV 積分兩個(gè)主要模塊,兩大模塊又通過新能源積分市場(chǎng)產(chǎn)生相互關(guān)聯(lián)。CAFC 積分不達(dá)標(biāo)的企業(yè)可從新能源積分市場(chǎng)購(gòu)買 NEV 積分來補(bǔ)償自身的 CAFC 負(fù)積分,而有 NEV 盈余的企業(yè)則可出售 NEV 積分來獲利[4]。

雙積分考核對(duì)車企提出了一系列的硬性考核指標(biāo),通過建立企業(yè)信用體系和具體懲罰規(guī)則要求企業(yè)合規(guī)生產(chǎn),釋放了通過新能源積分交易發(fā)展新能源汽車尤其純電動(dòng)汽車的信號(hào),即由政策補(bǔ)貼轉(zhuǎn)變?yōu)檐嚻笾g的資金補(bǔ)償。對(duì)此,車企需要考慮其新能源汽車產(chǎn)品戰(zhàn)略 [5],是依靠從新政即將催生出的積分市場(chǎng)中購(gòu)買新能源積分來滿足要求,還是通過自主生產(chǎn)新能源汽車來達(dá)標(biāo)或削減自身燃油車產(chǎn)量,這成為車企必須做出選擇的問題。

本文參考已出臺(tái)了零排放汽車法案的美國(guó)積分交易市場(chǎng),通過分析美國(guó)車企的新能源應(yīng)對(duì)策略以對(duì)我國(guó)車企提供借鑒。

3. 加州零排放汽車法案下美國(guó)車企應(yīng)對(duì)之策

3.1 加州零排放汽車法案

上世紀(jì) 90 年代美國(guó)加州頒布加州零排放汽車(Zero Emission Vehicle,ZEV)法案 [6]。該法案表明,在加州汽車銷售量達(dá) 4500 輛以上的企業(yè)必須滿足一定的零排放車輛信用額度積分要求。企業(yè)傳統(tǒng)能源汽車銷量乘以年度 ZEV/TZEV(過渡零排放車輛)積分目標(biāo)比例(圖 2)為企業(yè) ZEV 積分目標(biāo)。

圖 2 加州 2018 年 ~ 2025 年 ZEV 積分目標(biāo)統(tǒng)計(jì)

每輛車按其續(xù)航里程計(jì)算單車積分值,最后將企業(yè)一年中銷售的全部零排放汽車的單車積分值加起來就是該企業(yè)的 ZEV 積分值 [7]。企業(yè)需要生產(chǎn)符合規(guī)定的零排放車來產(chǎn)生 ZEV 積分。美國(guó)規(guī)定 2018 年后可產(chǎn)生 ZEV 積分的車型有純電動(dòng)汽車、燃料電池汽車和插電式混合動(dòng)力汽車。

如果企業(yè)積累的 ZEV 積分值無法達(dá)到目標(biāo),也可以通過購(gòu)買其它企業(yè)的積分獲得,否則必須按照健康安全法向加州政府繳納罰款 [8]。

3.2 美國(guó)車企新能源汽車戰(zhàn)略

3.2.1 通用汽車公司的新能源產(chǎn)品戰(zhàn)略

在美國(guó)逐漸嚴(yán)格的油耗標(biāo)準(zhǔn)和加州零排放法案的雙重壓力下,通用汽車公司一方面堅(jiān)持研發(fā)小排量渦輪增壓共軌柴油機(jī)、停缸技術(shù)等提高燃油經(jīng)濟(jì)性,大幅降低排放;另一方面利用傳統(tǒng)能源車獲得的盈利逐步推進(jìn)對(duì)新能源汽車投入,從購(gòu)買 ZEV 積分到通過量產(chǎn)第一款 Volt [9] 產(chǎn)生 ZEV 積分,再推出 2017 年續(xù)航里程 380 km的 Bolt,其自動(dòng)駕駛技術(shù)水平已經(jīng)能與特期拉 Model 3 抗衡。已形成「量產(chǎn)車以發(fā)展增程式和純電動(dòng)為主,豪華車以插電式為主」的技術(shù)發(fā)展路線 [10],成為美國(guó) ZEV 積分市場(chǎng)的出售方。

3.2.2 特斯拉公司的新能源產(chǎn)品戰(zhàn)略

2012 年,特斯拉公司通過銷售 ZEV 積分獲益,平均每輛車 1.39 萬美元;2013 年特斯拉銷售了 650.2 個(gè)排放積分,從中獲利 2.5 億美元,相當(dāng)于其全年?duì)I收的 12% [10]。借助從 ZEV 積分市場(chǎng)獲取的發(fā)展資金,成功實(shí)現(xiàn)從高端到低端產(chǎn)品的轉(zhuǎn)換[11]。

由于不生產(chǎn)傳統(tǒng)能源汽車,特斯拉每輛車產(chǎn)生的 ZEV 積分都可以在積分交易市場(chǎng)中變現(xiàn),以此降低單車售價(jià),有利于提高產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力。

4. 我國(guó)車企積分分析

4.1 我國(guó)車企積分現(xiàn)狀

2016 年,我國(guó) 124 家乘用車企業(yè)共生產(chǎn)/進(jìn)口乘用車 2449.47 萬輛,其中新能源乘用車 334877 輛,CAFC 正積分為 1174.86 萬分、負(fù)積分為 142.99 萬分,NEV 正積分為 98.95 萬分 [12]。CAFC 未達(dá)標(biāo)企業(yè) 44 家,占全部乘用車企業(yè)的 35.5%。

圖 3 部分達(dá)標(biāo)集團(tuán)積分情況

圖 4 新能源車對(duì)國(guó)產(chǎn)品牌油耗降低率提升情況

選取達(dá)標(biāo)排名靠前的 10 個(gè)集團(tuán)的國(guó)產(chǎn)品牌進(jìn)行新能源車對(duì)油耗的提升分析,結(jié)果如圖 3 所示,由圖 3 可看出,比亞迪、吉利、北汽等集團(tuán)兩項(xiàng)積分最高,NEV 積分達(dá)到了 10~30 萬分。新能源車對(duì)國(guó)產(chǎn)品牌油耗降低率提升情況如圖 4 所示,由圖 4 可看出,新能源車為自主品牌油耗改善貢獻(xiàn)很大,尤其自主品牌加入新能源車后,油耗提升 14%,自主民營(yíng)企業(yè)加入新能源車后油耗降低率提升達(dá) 21%。可見發(fā)展新能源車是實(shí)現(xiàn)油耗達(dá)標(biāo)的重要手段。

圖 5 典型未達(dá)標(biāo)企業(yè)積分對(duì)比

選取 CAFC 負(fù)積分最多的 10 家未達(dá)標(biāo)企業(yè)(圖 5)分析發(fā)現(xiàn),首先,未達(dá)標(biāo)企業(yè)以 SUV 車型為主,因車型結(jié)構(gòu)不合理使得其 CAFC 負(fù)積分偏高;其次,未達(dá)標(biāo)企業(yè)在新能源汽車領(lǐng)域少有業(yè)績(jī),除少數(shù)企業(yè)獲得 NEV 積分外,其余車企 NEV 積分為零,無法借助 NEV 積分抵消 CAFC 負(fù)積分。對(duì)于部分未達(dá)標(biāo)企業(yè)可以利用集團(tuán)內(nèi)部在關(guān)聯(lián)企業(yè)間積分轉(zhuǎn)讓、交易的方式進(jìn)行負(fù)積分抵償。一些獨(dú)立企業(yè)如長(zhǎng)城汽車必須調(diào)整產(chǎn)品計(jì)劃,使預(yù)期產(chǎn)生的正積分能夠抵償其負(fù)積分。

雖然 2016 年的 CAFC 積分和 NEV 積分相對(duì)充裕,但是 2016 年、2017 年不對(duì)車企 NEV 積分比例要求進(jìn)行考核,NEV 達(dá)標(biāo)值按零計(jì)算。達(dá)標(biāo)企業(yè)雖然可依靠充裕的 CAFC 積分達(dá)標(biāo),但是 NEV 積分占全部積分的比例僅為 4.14%,NEV 積分為零的企業(yè)占全部達(dá)標(biāo)企業(yè)的 42.5%,距離 2019 年 10% NEV 積分比例要求還有一定的差距。

4.2 積分比例對(duì)車企的影響分析

2017 年上半年傳統(tǒng)乘用車產(chǎn)量為 1127 萬輛,新能源乘用車生產(chǎn) 21.2 萬輛。如果按照 2019 年新能源積分 10% 比例來算,新能源積分實(shí)際需要 90.2 萬輛 [13],意味著 2019 年實(shí)施的 10% NEV 積分比例可能導(dǎo)致 NEV 積分嚴(yán)重供小于求。由于目前積分價(jià)格無指導(dǎo)和參照,使積分交易的不確定性增大 [4],可能導(dǎo)致積分價(jià)格無度上漲。

此情形下,車企應(yīng)該在新能源產(chǎn)品戰(zhàn)略方面投入更高成本,研發(fā)續(xù)駛里程長(zhǎng)的新能源汽車以獲得更高的 NEV 積分,而不能大量生產(chǎn)成本相對(duì)低的續(xù)駛里程短的新能源汽車,通過數(shù)量折算優(yōu)惠來實(shí)現(xiàn) CAFC 達(dá)標(biāo)[4],這樣將不利于新能源汽車技術(shù)的進(jìn)步。

對(duì)此,考核辦法調(diào)整了 NEV 積分比例適用的車企及設(shè)定年份。達(dá)到 3 萬輛以上的,從 2019 年度開始設(shè)定新能源汽車積分比例要求。對(duì)目前 NEV 積分偏小甚至為零的車企提供了 2 年緩沖期。

可見,調(diào)整后的「雙積分考核」辦法與國(guó)內(nèi)車企目前積分現(xiàn)狀相適應(yīng),提高了積分政策的可實(shí)現(xiàn)性,有利于維持積分交易市場(chǎng)的平衡,促進(jìn)車企通過技術(shù)進(jìn)步提高新能源汽車性價(jià)比,提升消費(fèi)者對(duì)新能源汽車的認(rèn)可,有利于實(shí)現(xiàn)從政策驅(qū)動(dòng)向市場(chǎng)驅(qū)動(dòng)。

5. 雙積分考核下我國(guó)車企應(yīng)對(duì)之策

目前,國(guó)內(nèi)新能源汽車自主品牌企業(yè)主要有比亞迪、北汽新能源、江淮汽車和上汽乘用車等,2016 年新能源乘用車銷量中上述企業(yè)占據(jù) 99%。本文對(duì)插電式混合動(dòng)力方向比較強(qiáng)的比亞迪和純電動(dòng)方向比較成熟的北汽新能源的發(fā)展戰(zhàn)略進(jìn)行研究,以便國(guó)內(nèi)其它車企進(jìn)行參考。另外,大眾汽車集團(tuán)在中國(guó)也穩(wěn)步推進(jìn)新能源產(chǎn)品布局,對(duì)其進(jìn)行分析以作為其它合資車企的參考。

5.1 比亞迪新能源汽車產(chǎn)品戰(zhàn)略

圖 6 比亞迪新能源業(yè)務(wù)發(fā)展

比亞迪近年來在我國(guó)新能源汽車市場(chǎng)中銷量居首,如圖 6 所示。在 2016 年其 NEV 積分達(dá) 29.4 萬分,占全部 NEV 積分的 29.7%,在 124 家車企中名列第一。比亞迪推行「7+4」產(chǎn)品戰(zhàn)略,將新能源車的應(yīng)用范圍細(xì)分到各領(lǐng)域:

在技術(shù)方面,擁有全球首創(chuàng)的雙模二代技術(shù)和雙向逆變技術(shù);

在商業(yè)推廣方面,純電大巴 K9 和純電出租車 e6 已成功運(yùn)營(yíng);

在成本方面,通過動(dòng)力電池產(chǎn)能的快速擴(kuò)張建立起領(lǐng)先的規(guī)模優(yōu)勢(shì)。

通過上游核心部件的垂直整合,跨座式單軌「云軌」產(chǎn)品實(shí)現(xiàn)通車 [14]。可見,比亞迪新能源汽車擁有領(lǐng)先的技術(shù)路線、豐富的產(chǎn)品部署和市場(chǎng)推廣三個(gè)方面的核心競(jìng)爭(zhēng)力。

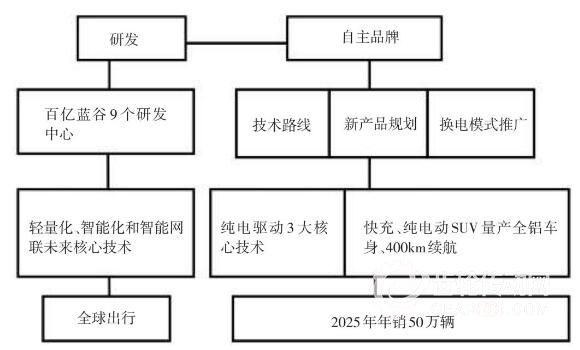

5.2 北汽新能源汽車產(chǎn)品戰(zhàn)略

圖 7 北汽新能源「十三五戰(zhàn)略」

北汽新能源專注純電動(dòng)汽車開發(fā),純電動(dòng)汽車銷量領(lǐng)先全國(guó)。2016 年 CAFC 和 NEV 積分位列前三(圖 3),其新能源「十三五戰(zhàn)略」如圖 7 所示。北汽新能源堅(jiān)持純電動(dòng)驅(qū)動(dòng)的產(chǎn)品技術(shù)路線,提出 400 km 續(xù)航、平均能耗低于 12 kW·h/100 km、年銷 50 萬輛的目標(biāo)。

為對(duì)接政策補(bǔ)貼退坡,建立「衛(wèi)藍(lán)基金」對(duì)自身產(chǎn)品進(jìn)行補(bǔ)貼 [15],保證產(chǎn)品的銷量。因戴姆勒選擇與其合作,則在融資方面有效緩解了政策準(zhǔn)入方面的資金壓力。

5.3 大眾集團(tuán)「2025 戰(zhàn)略」

大眾汽車集團(tuán)于 2016 年推出「2025 戰(zhàn)略」,明確提出未來十年內(nèi)將推出超過 30 款純電動(dòng)汽車,并努力達(dá)到年銷量 200~300 萬輛的水平 [16]。2020 年大眾計(jì)劃在中國(guó)生產(chǎn) 500 萬臺(tái)乘用車,其中有 40 萬臺(tái)新能源車(預(yù)計(jì) 25 萬插電式混合動(dòng)力+15 萬純電動(dòng))。

2016 年大眾集團(tuán)在中國(guó)市場(chǎng)共生產(chǎn)乘用車 3933445 輛,其中純電動(dòng)汽車僅 20 輛。雖然沒有油耗負(fù)積分壓力,但迫于生產(chǎn) NEV 積分僅為 40 分的現(xiàn)狀及從 2016 年不足 3000 臺(tái)新能源汽車猛增到 2020 年 40 萬輛銷量的壓力,大眾選擇與江淮合作,利用江淮新能源汽車平臺(tái)發(fā)展單車積分更高的純電動(dòng)汽車產(chǎn)品,這是典型的雙積分考核應(yīng)對(duì)之策。

2020 年大眾在中國(guó)產(chǎn)生的新能源積分將達(dá)到約 100 萬分,遠(yuǎn)超過其需要的 460 × 12% ≈ 56 萬分要求,大眾必將成為新能源積分市場(chǎng)供應(yīng)側(cè)上的重要組成部分,屆時(shí)可能出售 44 萬新能源積分。

6. 建議

針對(duì)雙積分考核對(duì)車企提出的要求,結(jié)合中外車企的新能源產(chǎn)品戰(zhàn)略,對(duì)我國(guó)車企提出一些建議。

6.1 重視新能源車型的布局

雙積分考核實(shí)施后,單純降低企業(yè)平均燃油消耗量已不能滿足要求。在 NEV 積分考核的逼迫下,企業(yè)必須自主生產(chǎn)技術(shù)含量高的新能源汽車才能贏取較高的 NEV 積分,另外生產(chǎn)新能源汽車對(duì)于降低 CAFC 值也可產(chǎn)生很大作用。

我國(guó)新能源汽車積聚純電公交的成功運(yùn)作經(jīng)驗(yàn),目前已成為最大的新能源汽車生產(chǎn)和銷售市場(chǎng),乘用車市場(chǎng)容量正迅速擴(kuò)大。只有主動(dòng)適應(yīng)新的考核規(guī)定,搶占技術(shù)制高點(diǎn),才能帶來創(chuàng)新和技術(shù)的提高。

6.2 注重跨行合作

新能源汽車不是汽車制造業(yè)一個(gè)行業(yè)可以推動(dòng)的事業(yè),而是需要電池行業(yè)、電機(jī)行業(yè)、芯片行業(yè)甚至通信行業(yè)等多個(gè)行業(yè)協(xié)調(diào)合作才能推動(dòng)的高科技產(chǎn)業(yè)。汽車企業(yè)應(yīng)該打破行業(yè)之間的隔閡,與各行業(yè)優(yōu)秀企業(yè)建立廣泛合作關(guān)系,充分發(fā)揮不同行業(yè)各自的優(yōu)勢(shì),做好新能源汽車整車上的各系統(tǒng)模塊的匹配調(diào)校,不斷提高產(chǎn)品的使用體驗(yàn)效果,增強(qiáng)產(chǎn)品的競(jìng)爭(zhēng)力。

6.3 加大新能源汽車核心技術(shù)研發(fā)力度

目前新能源汽車還有很多核心技術(shù)尚不成熟,為各車企留下了很大的發(fā)揮空間。過去傳統(tǒng)能源汽車的核心技術(shù)均被國(guó)外幾家汽車公司壟斷,國(guó)內(nèi)新能源汽車在續(xù)航、防自燃、快充、能量回收等方面的技術(shù)都不成熟,我國(guó)車企一方面要加快核心技術(shù)研發(fā)和關(guān)鍵零部件產(chǎn)業(yè)技術(shù)進(jìn)步的速度,另一方面通過擴(kuò)大市場(chǎng)規(guī)模降低成本,使新能源汽車盡快達(dá)到與傳統(tǒng)燃油車性能及價(jià)格相當(dāng)?shù)南M(fèi)體驗(yàn),這樣才能與國(guó)外汽車巨頭進(jìn)行競(jìng)爭(zhēng),重塑汽車產(chǎn)業(yè)格局。

6.4 重視節(jié)能技術(shù)的研發(fā)應(yīng)用

目前,新能源汽車取代傳統(tǒng)能源汽車的平衡點(diǎn)還充滿不確定性。新能源汽車規(guī)模化集群化生產(chǎn)尚未形成,研發(fā)成本高,尚未達(dá)到滿意的盈利空間。所以企業(yè)不能放松傳統(tǒng)能源汽車技術(shù)開發(fā),還應(yīng)該繼續(xù)研發(fā)發(fā)動(dòng)機(jī)、變速器及整車節(jié)能技術(shù)。

隨著動(dòng)力總成技術(shù)挖掘接近極限 [16],同時(shí)適合傳統(tǒng)能源和新能源汽車的整車節(jié)能技術(shù)的潛力和有效性日漸突出,因此車企應(yīng)重視輕量化技術(shù)研發(fā),加快產(chǎn)品結(jié)構(gòu)調(diào)整,使產(chǎn)品向小型化、輕量化方向發(fā)展,拉低企業(yè)平均油耗水平,形成應(yīng)對(duì)油耗目標(biāo)的研發(fā)能力。