日前,日本經(jīng)濟產(chǎn)業(yè)省委托大和總研以日本高度技術集成的代表——機床為對象,就全球機床市場以及各國(地區(qū))機床制造商的市場戰(zhàn)略進行調(diào)查。報告主要內(nèi)容如下:

1.全球機床產(chǎn)業(yè)的現(xiàn)狀

據(jù)美國調(diào)查公司Gardner Business Media公布的調(diào)查報告,全球機床的市場規(guī)模自2003年開始急速增長,受2008年全球金融危機的影響在經(jīng)歷了短暫下滑后,于2011年創(chuàng)下歷史最高紀錄(943億美元)。然而,2014年以來,全球機床市場規(guī)模逐年縮小,2015年同比下降11.4%,降至789.7億美元的水平。

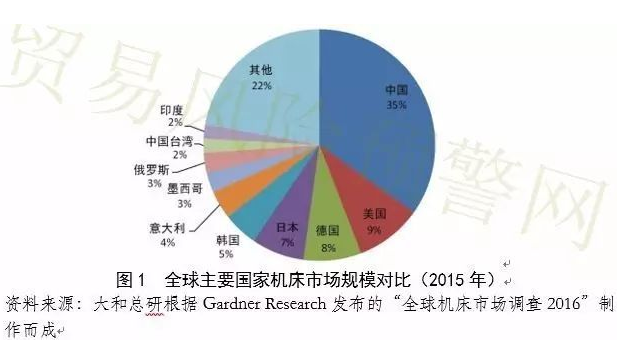

從各國的市場規(guī)模來看,2015年,中國作為全球最大的機床市場,規(guī)模達到275.0億美元,約占全球機床市場總規(guī)模的34.8%;其次是美國,73.6億美元,占比9.3%;德國,63.6億美元,占比8.1%;日本,58.0億美元,占比7.4%。

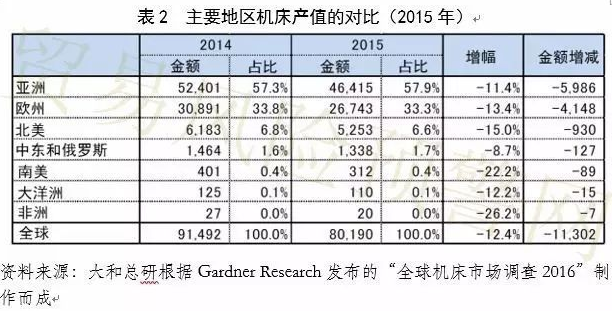

另一方面,從地區(qū)分布來看,亞洲的機床市場規(guī)模高居首位,所占份額達到56.2%;歐洲位居第二,占比22.1%;北美市場位列第三,占比13.6%。2015年,除非洲以外,全球其他地區(qū)機床市場規(guī)模均呈現(xiàn)下滑態(tài)勢。其中,包括中國在內(nèi)的亞洲市場上機床消費量的下滑成為主要原因。

2.全球主要國家(地區(qū))機床生產(chǎn)和消費動向

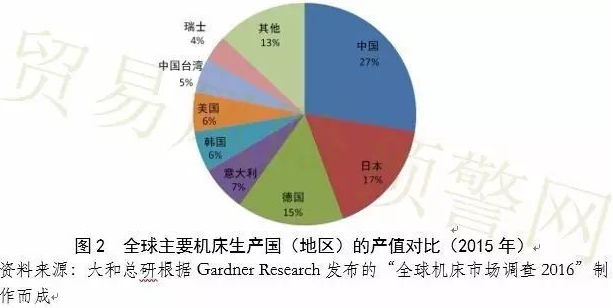

從全球機床的產(chǎn)值來看,與上述機床市場規(guī)模的走勢類似,2003年之后出現(xiàn)急速增長,并于2011年創(chuàng)下歷史最高紀錄,但從2014年開始逐漸下滑。2015年,全球機床的產(chǎn)值共計801.9億美元,同比下降12.4%。

從不同國家的機床生產(chǎn)情況來看,2015年,全球機床最大的生產(chǎn)國依然是中國。而日本在連續(xù)27年雄踞榜首之后,首次被中國超越,滑落至第二位。其他地區(qū)的機床生產(chǎn)與消費情況類似。

從各國機床消費和生產(chǎn)情況的對比來看,日本、德國、中國臺灣、意大利和瑞士等國家(地區(qū))的產(chǎn)值高于消費額,而中國、美國、墨西哥、俄羅斯等國家的消費額則高于產(chǎn)值。

一般而言,不同行業(yè)對于機床需求的技術水平要求也不相同。

例如,航空航天、醫(yī)療相關領域需要的是高端機床,汽車、電機以及電子零部件領域需要的是中端機床,而一般機器零部件、日用品等領域只需要低端機床。

其實,即使在特定產(chǎn)業(yè)中生產(chǎn)不同的零部件也可能涉及高端、低端等多種類型的機床。而且,不同國家所生產(chǎn)的機床也呈現(xiàn)出明顯的特征。

例如,德國和瑞士等歐美制造商大多生產(chǎn)高端機床,中端以及低端機床則是中國臺灣、中國大陸、韓國以及印度較有競爭力。

日本制造商所生產(chǎn)的機床,大多為中端以及高端產(chǎn)品。今后,為了開拓新興國家市場,日本以及美國等機床傳統(tǒng)生產(chǎn)大國所生產(chǎn)的高端機床的需求將會不斷增加。

與此同時,全球中端機床市場的競爭將會日趨激烈。

3.主要國家(地區(qū))機床制造商的市場戰(zhàn)略

本部分將就歐洲(德國、瑞士等),北美(美國),亞洲(韓國、中國臺灣和中國大陸)機床制造商的市場戰(zhàn)略進行概述。

(1)歐洲(德國、瑞士)制造商的市場戰(zhàn)略

歐洲的機床制造商,從重視開發(fā)和生產(chǎn)效率的理念出發(fā),采用的是從專門的設備制造商那里采購機床主軸等主要配件,最后自己組裝的方法,這與日本機床制造商自己設計和生產(chǎn)主要配件的方式有很大差異。

設備制造商依照一定的標準,采用模塊化的設計并最終生產(chǎn)機床配件。因此,設備制造商具有更強的專業(yè)性,設計和研發(fā)能力更具優(yōu)勢。

對于機床制造商而言,從設備制造商那里采購主要配件的方式,能夠縮短新產(chǎn)品的開發(fā)時間、并通過外包等方式降低固定成本。但另一方面,該生產(chǎn)方式也有不足,即找到能夠匹配自身產(chǎn)品的最適合配件較為困難,往往出現(xiàn)配置“過高”的情況。

歐洲的機床制造商大多規(guī)模較小,從領域來看,五軸聯(lián)動數(shù)控機床、復合數(shù)控機床以及定制專用機床方面頗具競爭力,其技術水平甚至高于日本企業(yè)。

歐洲機床制造商的主要目標市場是包括中國在內(nèi)的亞洲新興市場國家,相比低端機床,其市場戰(zhàn)略是滿足這些國家對高端機床的需求。

今后,歐洲制造商還計劃滿足這些國家對中端機床不斷擴大的需求。特別是對于歐洲的中端機床制造商來說,為了提升對亞洲機床制造商的價格競爭力,越來越多的企業(yè)正在向亞洲轉(zhuǎn)移生產(chǎn)。

(2)北美(美國)制造商的市場戰(zhàn)略

美國的機床制造商在產(chǎn)值以及技術水平方面曾經(jīng)占據(jù)優(yōu)勢地位。然而,數(shù)控機床發(fā)展的遲滯導致美國機床制造商的技術開發(fā)力有所下降,從1980年開始其市場地位直線下滑。最終堅持下來的企業(yè)通過整合,采用自己研發(fā)生產(chǎn)主要配件的方式,在美國國內(nèi)中端機床市場維持了較高的市場份額。

(3)亞洲(韓國和中國臺灣)制造商的市場戰(zhàn)略

韓國的機床制造商在日本制造商的協(xié)助下從發(fā)達國家獲取了重要的技術,并隨著汽車產(chǎn)業(yè)的飛速發(fā)展而不斷擴大市場份額。

2016年,韓國機床產(chǎn)值約為48億美元,居全球第三位(所占份額為5.9%)。主要產(chǎn)品包括立式加工中心(MC)和數(shù)控車床。韓國制造商除自己生產(chǎn)一部分零部件以外,同時進口包括滾珠絲杠在內(nèi)的關鍵零部件,并最終組裝成成品。

韓國制造商主要面向亞洲市場,同時開拓歐洲和北美市場。此外,很多韓國制造商正在通過加大外包和OEM(代工生產(chǎn)),提高價格競爭力,形成以低價格為導向的產(chǎn)品策略。

2016年,中國臺灣的機床制造商產(chǎn)值共計40億美元,居世界第七位(所占份額為5.0%)。其主要產(chǎn)品同樣是立式加工中心(MC)和數(shù)控車床,并且采取了與韓國制造商相似的低價格戰(zhàn)略,但其出口產(chǎn)品中約50%面向中國大陸市場,而且大型機床制造商均在中國大陸建立了生產(chǎn)基地。

近年來,韓國和中國臺灣的機床制造商發(fā)展迅速,技術先進國家的扶持和收購戰(zhàn)略,以及吸引日本熟練的技術人員的加入成為主要原因。

(4)亞洲(中國大陸)制造商的市場戰(zhàn)略

然而,近年來,中國一部分大型機床制造商通過對發(fā)達國家企業(yè)的并購,逐漸掌握了一些先進技術和生產(chǎn)設備,其國際競爭力也大幅提升。

例如,中國機床銷售額最高的沈陽機床有限公司收購了德國的Shiess,銷售額位居第二的大連機床集團則收購了德國的Zimmermann。中國機床制造商為掌握五軸聯(lián)動數(shù)控機床的生產(chǎn)技術,相繼收購歐洲老牌機床生產(chǎn)企業(yè)。

此外,銷售額位居第四的北京第一機床廠最早于2002和日本大隈成立了合資企業(yè),生產(chǎn)立式加工中心和數(shù)控車床,之后又和法國以及韓國企業(yè)展開合作,競爭力不斷提升。2005年,北京第一機床廠收購了德國Waldrich Coburg,大幅提高技術水平;2011年又收購了生產(chǎn)立式加工中心以及激光加工機床的意大利機床生產(chǎn)商——C.B.Ferrari,2012年進而收購了意大利大型數(shù)控機床生產(chǎn)企業(yè)SAFOP。